FP Finanzpartner Caspar Schmitz | +49 971 78519076 | caspar.schmitz@fp-finanzpartner.de

Was ist Berufsunfähigkeitsversicherung (BU)?

Die Berufsunfähigkeitsversicherung schützt vor den finanziellen Folgen, wenn du aufgrund von Krankheit oder Unfall nicht mehr arbeiten kannst. In Deutschland wird jeder Vierte im Laufe seines Lebens berufsunfähig. Die Gründe sind vielfältig, von psychischen Erkrankungen bis hin zu körperlichen Beeinträchtigungen. Die BU-Rente sichert das Einkommen, wenn die Arbeitskraft verloren geht.

Die Folgende Definition wird allgemeint verwendet: "Berufsunfähig ist, wer seinen zuletzt ausgeübten Job voraussichtlich für einen Zeitraum von mindestens 6 Monaten zu 50% oder mehr nicht mehr ausüben kann"

Wie viele Menschen werden berufsunfähig?

Laut dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV) erkranken jedes Jahr etwa 150.000 Menschen in Deutschland so schwer, dass sie ihre Arbeit nicht mehr ausführen können. Die Zahl ist vor allem deshalb alamirerend, da immer mehr Menschen bereits vor dem 50. Lebensjahr betroffen sind. Ein weiteres wichtiges Detail: Nur 30% der Berufsunfähigen erhalten eine BU-Rente, obwohl die Versicherungen weit verbreitet sind zeigt es, dass sie lange noch nicht jeder kennt.

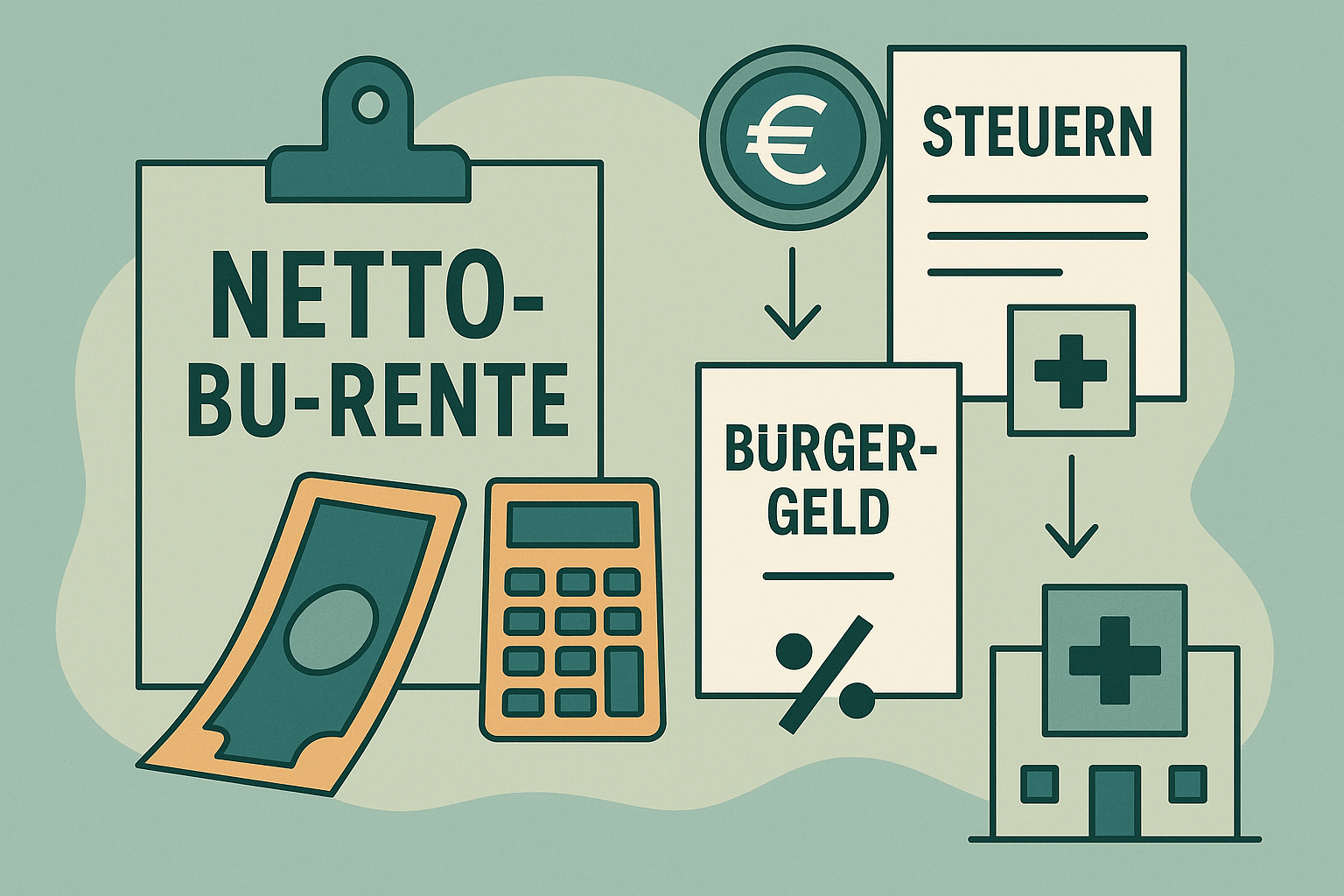

Absicherungshöhe und Netto BU-Rente

Ein wichtiger Punkt, der oft übersehen wird, ist die Netto-BU-Rente. Viele Menschen denken, dass die erhaltene BU-Rente ihre Lebenshaltungskosten deckt, ohne zu wissen, dass nach wie vor Krankenversicherungsbeiträge und andere Abgaben anfallen - und das kann die tatsächliche Höhe der BU-Rente erheblich mindern.

Beispielrechnung:

Nehmen wir an, du erhältst eine BU-Rente von 1.500 € pro Monat. Wenn der Krankenversicherungsbeitrag bei 17% liegt, werden monatlich 255 € für die Krankenversicherung fällig. Das reduziert deine BU-Rente auf 1.245 €. Zusätzlich können auch Steuern und Beiträge zur Pflegeversicherung anfallen. Die tatsächliche BU-Rente, die dir zur Verfügung steht, ist also deutlich niedriger als du zunächst denkst.

Bei privat Versicherten kann diese Lücke noch deutlich größer ausfallen.

Dazu kommt eventuell noch die Besteuerung der BU-Rente, die sogenannte Ertragsanteilsbesteuerung. Hierbei wird die BU-Rente bei Auszahlung besteuert, aber nicht der gesamte Betrag, sondern nur der sogenannte Ertragsanteil. Der Ertragsanteil hängt von deinem Eintrittsalter ab und wird mit der BU-Rente multipliziert, um den steuerpflichtigen Betrag zu berechnen.

Wichtig: Obwohl die BU-Rente durch Steuerfreibeträge eventuell steuerfrei gezahlt wird, kann es zu Steuernachzahlungen kommen. Wenn du z.B. nach einer Beratung eine gute BU abgeschlossen hast zahlt diese oft rückwirkend ab dem ersten Tag der Berufsunfähigkeit. Wird dieser Einmalbeitrag auszahlt kann das eine Besteuerung auslösen.

Ein weiterer extrem wichtiger Faktor: Wenn man früh im Leben Berufsunfähig wird, werden meistens keine Beiträge mehr in die gesetzliche Rentenversicherun gezahlt, was zu einer noch größeren Rentenlücke führt. Diese Lücke wächst vor allem dann, wenn die Berufsunfähigkeit bereits in jungen Jahren eintritt. Viele sind sich dieser langfristigen Auswirkungen nicht bewusst. Das bedeutet also, eigentlich muss in deiner BU Rentenhöhe auch eine Vorsorge für das Alter inkludiert sein.

Ganz anders verhält sich das alles wieder wenn man, wieder erwarten, auch eine Erwerbsunfähigkeitsrente der deutschen Rentenversicherung erhält. Unserer Meinung nach sollte aber nicht davon ausgegangen werden, dass diese Rente bewilligt wird da die Hürden hier noch viel Höher und die Bewilligungsraten erschreckend niedrig sind.

Warum (beim Makler) beraten lassen?

Wenn du eine Berufsunfähigkeitsversicherung abschließen möchtest ist die Qualität der Beratung entscheidend. Der Vorteil eines Maklers liegt hierbei u.a. darin, dass er dir eine Vielzahl von Anbietern und Produkten anbieten kann. Als unabhängiger Berater ist er nicht an eine bestimmte Versicherungsgesellschaft gebunden und kann dir die besten Angebote auf dem Markt empfehlen.

Ein Makler hat außerdem Zugang zu verschiedenen Versicherern, die Gesundheitsdaten unterschiedlich bewerten. Dies ist besonders wichtig, falls du aufgrund deiner gesundheitlichen Vorgeschichte Schwierigkeiten beim Abschluss einer BU haben solltest. Während ein Ausschließlichkeitsvermittler dir nur die Produkte einer Gesellschaft anbietet, kann ein Makler verschiedene Gesellschaften anfragen und du hast somit deutlich höhere Chancen trotz Vorerkrankungen einen BU-Schutz zu erhalten.

Hinweis: Nur weil du keine Berufsunfähigkeitsversicherung bekommst, bedeutet das nicht, dass keine Absicherung möglich ist. In einigen Fällen kann es sogar sinnvoller sein, eine andere Art der Absicherung abzuschließen, die besser zu deiner persönlichen Situation passt. Ein Beispiel dafür ist die Grundfähigkeitenabsicherung, die speziell dann in Betracht gezogen werden kann, wenn der klassische BU-Schutz aufgrund gesundheitlicher Einschränkungen schwer zu erhalten ist.

Grundsicherung und Anrechnung von Bürgergeld

Ein weiterer wichtiger Punkt ist die Anrechnung der BU-Rente auf die Grundsicherung. Das kann bei einer zu niedrig angesetzen BU-Rente bedeuten, dass du deine gesamten Beiträge in die Berufsunfähigkeitsversicherung „umsonst“ gezahlt hast, da die Rente direkt in die Grundsicherung einfließt und somit nicht zur Verbesserung deiner Lebenssituation beiträgt. Es ist daher entscheidend, die BU-Rente so zu wählen, dass sie einen echten Schutz bietet.

Beratung bei der Beantragung der BU-Leistung

Eine fundierte Beratung ist nicht nur beim Abschluss einer Berufsunfähigkeitsversicherung wichtig, sondern auch bei der Beantragung der BU-Leistung. Bei der Beantragung der BU-Rente gibt es viele Feinheiten, die entscheidend sein können. Ein Beispiel ist die Krankentagegeldversicherung: Wenn diese besteht und die Beantragung der BU-Rente nicht korrekt erfolgt, kann es dazu kommen, dass hohe Summen von der Krankentagegeldversicherung zurückgefordert werden. Auch die Frage, ob du möglicherweise von der Zahlung von Krankenkassenbeiträgen befreit werden kannst. Dies muss aber sorgfältig geprüft werden, da es nicht immer sinnvoll ist.

Ein wichtiger Punkt: Ohne Nachbetreuung deines Ansprechpartners gibt es keine Möglichkeit, diese Punkte optimal zu berücksichtigen. Das bedeutet, dass du im Schadensfall möglicherweise nicht die Leistung erhältst, die dir zusteht.

Fazit

Die Berufsunfähigkeitsversicherung ist eine der wichtigsten Absicherungen, die du für deine Zukunft treffen kannst. Sie sichert nicht nur dein Einkommen im Falle einer Krankheit oder eines Unfalls, sondern auch deine Lebensqualität und die deiner Familie. Eine fundierte Beratung berücksichtigt nicht nur den Preis, sondern auch alle anderen wichtigen Faktoren wie Nachversicherungsgarantien, flexible Anpassungsmöglichkeiten und natürlich die gesundheitliche Vorgeschichte.

Die Berufsunfähigkeitsversicherung ist ein komplexes Produkt, bei dem es auf jedes Detail ankommt. Wer auf der Suche nach einer passenden BU ist, sollte sich auf keinen Fall mit einer Standardlösung zufriedengeben. Eine unabhängige Beratung durch einen erfahrenen Makler ist der Schlüssel zu einer Absicherung, die wirklich zu dir passt und im Ernstfall den gewünschten Schutz bietet.

Zur Terminvereinbarung und zum kostenlosen BU-Check geht es hier:

Berufsunfähigkeits-Vorsorge - FP Finanzpartner AG · Caspar Schmitz · Bad Kissingen