FP Finanzpartner Caspar Schmitz | +49 971 78519076 | caspar.schmitz@fp-finanzpartner.de

Ein Haus ist mehr als ein Dach über dem Kopf

es repräsentiert ein bedeutendes Investment und ein Zuhause, das es zu schützen gilt. In diesem Blogartikel tauchen wir tief in die Welt der Wohngebäudeversicherungen ein, um dir zu helfen, die richtige Entscheidung für den Schutz deiner Immobilie zu treffen.

Wie wichtig ist die Wohngebäudeversicherung?

Es gibt in deutschen Haushalten oft nur einen wirklichen Vermögensgegenstand und das ist das eigene Auto!

Autos werden mit Vollkaskoversicherungen zu horrenden Preisen versichert und natürlich ist der Preis wichtiger als die Leistung!

Die wirklichen „Wertgegenstände“ werden aber oft vernachlässigt. Das ist zum einen der Mensch selbst mit seiner Gesundheit und seiner Arbeitskraft und zum anderen das Eigenheim.

Wenn wir subjektiv an die Sache herangehen, sollte von einem verfügbaren Budget das meiste Geld für den Menschen selbst, also Krankenversicherungen oder Berufsunfähigkeitsversicherungen etc. ausgegeben werden. Danach kommt dann mit einem großen Teil das Haus. Vor dem Auto kommt dann eigentlich oft noch der eigene Hausrat.

In den meisten Fällen die ich kenne ist es aber oft andersrum. Autos sind mit Jahresprämien von 600€ und aufwärts versichert während bei Häusern oft gesagt wird: „Naja die Absicherung gegen Feuer reicht aus und 300€ sind ja auch schon viel!“

Warum ein (Preis)Vergleich natürlich trotzdem wichtig ist

Nicht alle Wohngebäudeversicherungen sind gleich. Von unterschiedlichen Deckungsumfängen über vielfältige Tarife bis hin zu individuellen Zusatzoptionen gibt es viele Faktoren, die bei einem Abschluss berücksichtigt werden sollten. In diesem Abschnitt schauen wir uns genauer an, welche Elemente beim Vergleich von Wohngebäudeversicherungen beachtet werden sollten, um eine fundierte Entscheidung treffen zu können.

Wichtige Leistunsbausteine sind u.a.:

- Schutz auch bei Schäden die durch grobe Fahrlässigkeit verursacht werden

- Entschädigung auch wenn kein Wiederaufbau erfolgt (ja es gibt tatsächlich Fälle in denen Versicherungen nicht zahlen, wenn sich der Kunde gegen einen Wiederaufbau entscheidet oder dieser woanders stattfinden soll)

- Hohe Aufräum- und Abbruchkosten – am besten bis zur Versicherungssumme (es muss nicht nur neu gebaut werden, das alte muss auch weg und das kostet)

- Unterbringungskosten für Hotel oder ähnliches (irgendwo muss man ja auch wohnen bis das neue Haus steht)

- Elementarschadenabsicherung

Und das sind oft die Bausteine die in Alttarifen oft nicht enthalten.

In seiner Sendung ZDF-Magazin Royal zum Hochwasserschutz hat Jan Böhmermann u.a. kritisiert dass die Menschen ihr Haus an derselben Stelle aufbauen wie zuvor und damit eben wieder im Gefährdungsgebiet liegen. Begründet wird das von den Anwohner auch damit, dass die Versicherung sonst nicht zahlen würde. Und das sind die Probleme die entstehen wenn es keine Beratung und keine Updates der Versicherung gibt.

Eine Sache die ich in meiner Arbeit als Versicherungsmakler immer wieder erlebe ist, dass Äpfel mit Birnen verglichen werden.

Manchmal erhalte ich Vergleiche mit der Behauptung: „Dieses Angebot ist viel günstiger“. Meistens hat der Anklagende auch recht übersieht aber z.B. die Höhe der Selbstbeteiligung oder er hat die Höhe der Versicherungssumme halbiert.

Kosten und Prämien

Die Kosten einer Wohngebäudeversicherung sind von verschiedenen Faktoren abhängig, und eine genaue Berechnung ist entscheidend, um das bestmögliche Angebot zu finden. Die Prämie, also der Betrag, der regelmäßig an die Versicherung gezahlt wird, setzt sich aus mehreren Komponenten zusammen. Das sind z.B.:

Versicherungssumme: Die Höhe der Versicherungssumme gibt an, bis zu welchem Betrag Ihre Immobilie versichert ist. Je höher diese Summe, desto höher auch die Prämie.

Deckungsumfang: Die Palette der abgedeckten Risiken beeinflusst die Prämienhöhe. Eine umfassendere Deckung führt in der Regel zu höheren Kosten.

Standort der Immobilie: Der geografische Standort Ihres Wohngebäudes spielt eine Rolle. Regionen mit höheren Risiken (z.B., häufige Naturkatastrophen) können zu höheren Prämien führen

Bauart und Zustand des Gebäudes: Ältere Gebäude oder solche mit höherem Risiko für Schäden können zu höheren Prämien führen.

Der Wert 1914: Ein Begriff, der bei der Berechnung der Versicherungsprämien oft auftaucht, ist der "Wert 1914". Dieser Wert bezieht sich auf die Neubaukosten eines Gebäudes im Jahr 1914 und dient als Grundlage für die Festsetzung der Versicherungssumme. Versicherungen verwenden diesen Wert, um die heutigen Kosten für den Wiederaufbau oder die Reparatur einer Immobilie nach einem Schadensfall zu schätzen. Es ist wichtig, diesen Wert genau zu kennen, um sicherzustellen, dass Ihre Versicherungssumme ausreichend ist, um die tatsächlichen Kosten im Schadensfall abzudecken. Es gibt Versicherungen die den Wert 1914 als Basis nutzen und andere die sich auf ein Quadratmetermodell beziehen. Beides hat Vor- und Nachteile.

Wie läuft ein Vergleich ab?

Zuerst ermitteln wir die korrekte Wohnfläche und daraus wenn er benötigt wird, den Wert 1914.

Wert 1914? Und warum ist er und/oder die Wohnfläche so wichtig?

In vielen Policen die mir vorliegen wurde der Wert 1914 irgendwie grob errechnet. Oder die Quadratmeter des Hauses wurden irgendwo noch mal so im Kopf zusammengekramt. Im Schadensfall kann sich diese Ungenauigkeit als fatal herausstellen.

Wenn der Wert 1914 zu niedrig angesetzt wurde, um vielleicht günstiger zu sein als der Mitbewerber?, gibt es halt nur ein halbes Haus und der Rest bleibt bei dir hängen.

Andersherum gibt es natürlich auch die Möglichkeit, dass der Wert zu hoch angesetzt wurde weil z.B. Räume als Wohnfläche angerechnet wurden die gar keiner sind und du bezahlst Jahr für Jahr zu viel (das können z.B. Kellerräume, Garagen, Waschküchen, Heizungsräume… sein).

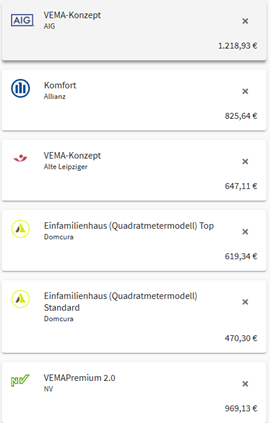

Ist das passiert geht es an die Berechnung:

.

Für dasselbe Haus gibt es in meiner Beispielberechnung eine Preisspanne von 470 – 1200€. Ist jetzt der Tarif für 470€ oder der für 647€ schlecht und nur die Tarife für über 800€ sind gut?

Natürlich nicht! Es kommt darauf an was du willst und brauchst – und was der Versicherer will. Ein Versicherer, der ein Haus in der Region nicht versichern will kann z.B. einfach einen höheren Preis aus.

Es ist hier z.B. auch möglich den Leistungsstärksten (und das ist hier nicht der teuerste!) Tarif günstiger zu bekommen z.B. eben durch die Abwahl von Bausteinen die unnötig sind oder durch die Vereinbarung eines Selbstbehaltes (wie es beim Auto übrigens fast immer gemacht wird).

Deswegen geht es dann ab in den Vergleich.

Und wenn Preis und Leistung verglichen wurde entscheiden wir uns gemeinsam für einen Versicherer.

Warum sind die Wohngebäudetarife in den letzten Jahren so stark gestiegen?

Auch an den Wohngebäudeversicherern gehen die Preissteigerungen der letzten Jahre nicht spurlos vorbei. Übrigens entscheiden die Versicherer nicht immer selbst um wie viel sie eine Versicherung verteuern. Die Beiträge werden jedes Jahr an die Baupreis- und Lohkostenentwicklung angepasst. Und wie hoch dieser Anpassungsfaktor ist entscheidet der GDV (Gesamtverband der Versicherer). Diese Erhöhung wird dann mindestens weitergegeben.

Heißt also, je mehr die Inflation, Baukosten und Löhne steigen umso mehr steigt auch die Wohngebäudeversicherung.

Im Jahr 2022 wurden übrigens von 10,1 Milliarden Euro über 7,6 Milliarden Euro ausgezahlt. Im Jahr 2021 überstiegen die Auszahlungen sogar die Einnahmen.

Bitte beschäftige dich mit deiner Wohngebäudeversicherung. Oft fehlen wichtige Leistungen.

Ein Vergleich lohnt sich in den meisten Fällen, entweder preislich oder durch stark erhöhte Leistungen. Im Internet gibt es hierzu viele Hilfestellungen. Vor einem Abschluss solltest du aber immer einen erfahrenen Berater kontaktieren.

Wir prüfen deinen aktuellen Vertrag und erstellen dir, wenn nötig, entsprechend ein neues Angebot. Unverbindlich und kostenlos.

Für eine Ersteinschätzung kannst du hier dein Angebot anfordern!

Die richtige Wohngebäudeversicherung für Dich! (fp-finanzpartner.de)

Vor einem Abschluss werden wir dich aber kontaktieren und mit dir gemeinsam alle Daten noch einmal prüfen. Nur so kann sichergestellt werden, dass der Schutz zu dir passt.